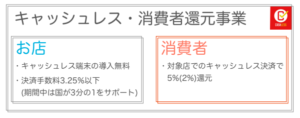

2019年10月から開始されるキャッシュレス/消費者還元事業は、店舗側にはキャッシュレス端末の導入を推進し、一方で消費者側にはキャッシュレス決済をしたらポイントを還元する、という両面からの一大政策の総称です。

★以下2019年9月30日現在の下町の状況です★

東京都内のとある場所でいくつかの店舗(中小規模事業者:例えば、スーパーPIAGOや、ちよだ鮨など)で店員に対し、「明日からキャッシュレス決済すると5%還元ですよね?」と質問しても「判りません!」という回答で唖然としました。前日にも係わらず、対応が出来ていない中小規模事業者店舗が、まだまだ沢山ある様子です。

10月1日以降、消費税は2%Upしますが、来年の6月まではキャッシュレス決済をしたら5%(もしくは2%)のポイントが返ってくるので、しばらく(9か月間)は増税の痛みが緩和されるという、ある種、まやかしな政策とも言えます。

この事業は、経済産業省が主導し、一般社団法人キャッシュレス推進協議会が実務を担っています。実施期間は2019年10月1日から2020年6月30日の9か月間。ポイント還元の原資には約4,000億円もの国費が投入されるという一大政策です。

なお、後述のようにPASMOやSuicaのように、還元を受けるために事前にWebサイトでのカードの登録作業や還元ポイントをカードにチャージする複雑な作業が必要となるなど、お年寄りにはとてもハードルが高いキャッシュレス決裁もあります(多分、途中で挫折する)。本来メリットを受けるべき消費者がメリットを受けられないなど、本制度には大きな矛盾が散見されます。

キャッシュレス/消費者還元事業と軽減税率の違い

ところで、キャッシュレス/消費者還元事業と軽減税率制度を混同し混乱されている方が多いようです。それぞれの制度が複雑なので無理もありませんが、いずれも消費者の観点からは増税負担を和らげてくれるものであることには違いはありません。

それぞれ以下のような性質の違いがあります。

- キャッシュレス/消費者還元事業

対象店でキャッシュレス決済をすれば2%、もしくは5%がポイントとして返ってくる制度。 - 軽減税率制度

対象となる品目の商品(酒類・外食を除く飲食料品と週2回以上発行される新聞)を購入すれば消費税が10%から8%になる制度。

下表にこれらの概要を纏めます。

| キャッシュレス/消費者還元事業 | 軽減税率制度 | |

|---|---|---|

| 実施時期 | 2019年10月1日-2020年6月30日増税のタイミングから9ヶ月間。 | 2019年10月1日-増税のタイミングから終了時期未定。 |

| 内容 | 対象となる加盟店でキャッシュレス決済をすれば5% or 2%分が還元される | 対象となる品目の商品を購入すれば消費税が8%になる |

| 対象 | ・中小企業・小規模事業者が運営する店舗でのキャッシュレス決済(5%還元) ・コンビニなどのフランチャイズチェーン店舗でのキャッシュレス決済(2%還元) |

・酒類・外食を除く飲食料品の購入 ・週2回以上発行される新聞の購入 ※テイクアウトなら消費税8%、店内飲食(外食)なら10%といった複雑怪奇なルールあり。 |

| 主導している官庁 | 経済産業省 | 国税庁 |

これら2つの制度は複合させて実施することが可能です。監督官庁が異なるので統制が採れておらず、利用者に混乱を来しています。一回聞いただけではとても理解できませんが、お得になるのは確かなようです。

例えば、キャッシュレス/消費者還元事業対象の小規模事業者の店舗で、軽減税率制度の対象となる飲食料品をキャッシュレスで購入すれば、消費税は8%(2%分お得)で購入することができ、あとで還元事業分の5%分も返ってくるので、現金払いの外食に比べ合計7%分も得することになります。これに加えて各キャッシュレス手段の通常のポイント等も貯まるので、かなりお得であることは間違いないでしょう。

注意すべきは、軽減税率制度は生活必需品が対象です。生活必需品の対象については議論の余地がありますが、ここでは深入りしません。

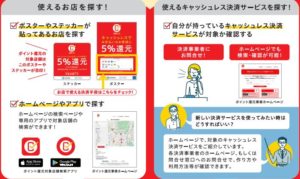

キャッシュレス/消費者還元事業のポイント還元制度の対象となる店舗

キャッシュレス/消費者還元事業の対象店舗は、経済産業省のキャッシュレス・消費者還元事業のサイトで公表されています。最終的にどのくらいの店舗が参画することになるかは明確ではありませんが、本事業対象店舗には以下のマークが掲示されます。

なお、実店舗だけではなく、Amazon、楽天市場やYahoo!ショッピングなどオンラインショッピングでも対象店舗(対象の販売業者)なら5%還元となります。

ポイント還元制度の対象となる支払い方法

5%もしくは2%還元の対象となる支払い方法、すなわちキャッシュレス決済については、必ずしも、広範に共通的に認識されている定義があるわけではありませんが、経産省の「キャッシュレス・ビジョン」では、「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」を指すこととされています。

簡単に言うと「お札や小銭などの現金を使用せずにお金を払うこと」となります。

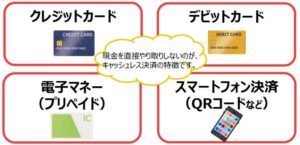

現在、多種多様なキャッシュレス手段がありますが、主なものは、「クレジットカード」、「電子マネー」、「デビットカード」、スマートフォンを使った「QRコード」などの種類があります。

タッチ式の決済であればスピーディーな決済、QRコードであればアプリ上で購買履歴が参照できるといったメリットがそれぞれに存在しています。

実際にお金を払うタイミングについても、例えば、予めお金を入金して使う、電子マネーに代表される「前払い」、買い物時に口座から引き落とされるデビットカードの「即時払い」、クレジットカードの「後払い」といった類型が存在します。

このようにキャッシュレス決済手段には多様なものが存在しますが、還元を受けるためには利用者はまず、以下4つのキャッシュレス決済手段のうち少なくとも1つを持っている必要があります。

(1)クレジットカード

(2)電子マネー

(3)デビットカード

(4)スマホ決済(QRコード決済など)

そして主な主要キャッシュレス決裁サービスとしては下図のように多々あります。

なお注意すべきは、上図のいずれかの決済方法だったとしても、それを提供している企業によって本事業の対象になっていない場合もあります。国に申請して認められた事業者が提供するキャッシュレスサービスのみが対象です。また、加盟店によって、同じ決済方法でも対応している店舗、していない店舗が混在します。

そこで利用者がまず確認すべきは、すでに持っているキャッシュレス決済が本事業の対象かどうかをキャッシュレス/消費者還元事業の公式ページで確認することです。そして事業がスタートした後に、買い物をしたい加盟店での対応状況を見ながら別のキャッシュレス決済手段を検討すればよいでしょう。

ポイント還元に参加するキャッシュレス決済手段の発行業者

対応しているキャッシュレス決済手段の一覧はキャッシュレス/消費者還元事業の公式ページで公開されています。

以下は、登録事業者のサービス例です。

| 種類 | 事業者(サービス例) |

|---|---|

| クレジットカード | 三井住友カード(三井住友VISAカード) /JCB(JCB CARD W) / 三菱UFJニコス(MUFGカード) / オリエントコーポレーション(Orico Card The Point)/ ユーシーカード(UCカード) / 楽天カード(楽天カード) / NTTドコモ(dカード) など |

| デビットカード | 三井住友銀行(SMBCデビット) / 三菱UFJ銀行(三菱UFJ VISAデビット) / みずほ銀行(みずほJCBデビット) / りそな銀行(りそなVisaデビットカード) / 楽天銀行 (楽天銀行デビットカード(Visa))/ ソニー銀行(Sony Bank WALLET) /住信SBIネット銀行(ミライノ デビット) など |

| プリペイドカード | Kyash(Kyashリアルカード) / カンム(バンドルカード) / LINE Pay(LINE Payカード(JCB)) / KDDI(au WALLETプリペイドカード) など |

| 電子マネー | 東日本旅客鉄道株(Suica) / 楽天ペイメント(楽天Edy) / セブン・カードサービス(nanaco) / イオンリテール(WAON)など |

| QRコード決済 | PayPay(PayPay) / メルペイ(メルペイ) / Origami(Origami Pay) / 楽天ペイメント(楽天ペイ) など |

これらを見る限り、現時点で主要な決済手段はほぼすべて対応しているようであり、基本的には利用者は何も考えずに普段使用しているクレジットカードや電子マネーで対象のお店で支払えば還元対象になるはずです。

しかし、冒頭で述べた状況のとおり店舗側は9月30日現在でも整理がついていない様子です。

また、後述するPASMOやSuicaのように、還元を受けるために事前にWebサイトでのカードの登録作業とゲットした還元ポイントをカードにチャージするための作業など途中で挫折しそうな複雑な作業が必要なものもあります。

還元金額の上限

すでに詳細が公開されているカード会社(楽天カード、三菱UFJニコス、Diners、ビューカード、イオンカードなど)では、基本的に上限はカード1枚につき月に15,000円分までとなっていますが、例外(注)もあります。

(注)AMEXプロパーカードなど「期間中に」135,000円分まで(15,000円分×実施期間9ヶ月)として月々の上限は設けない例外があります。また、東急カードはTOKYU POINTで月に50,000ポイント(PASMOに10ポイント10円でチャージ可能)。

例えば、すべて5%還元の店舗で買い物したら、カード1枚につき月に30万円の決済分のポイント還元が上限ということです。10月からはカードの毎月の利用額はしっかりと把握しておかないと損をしてしまう可能性があるのと、30万円以上の高額なものを購入する際には注意が必要です。

電子マネーやQRコード決済はサービスによって異なっています。

楽天Edyは、チャージ限度額=還元上限で、1回あたり2,500円分(5万×5%還元)が上限です(月々の上限は設定なし)。WAONは、月に15,000円分まで、30万円決済を上限にして、クレジットカードなどと同等となっています。

QRコード決済では、現在発表されている楽天ペイは1回あたり25,000ポイントが上限で、楽天Edy同様、月々の上限は設定されていません。

下表は現時点で発表されている還元限度額の纏めですが、今後変わる可能性もあるのでご注意ください。

| 種類 | 還元限度額(例) |

|---|---|

| クレジットカード | 基本的に1枚につき15,000円/月30万円決済分。AMEXのように実施期間中9ヶ月の合計で135,000円分を還元上限としているカードもあり(月単位の上限はなし)。東急カードのように月に50,000ポイント(10ポイント=10円相当)が上限のカードも一部あり、など。 |

| デビットカード | 基本的に1枚につき15,000円/月30万円決済分、など。 |

| プリペイドカード | 基本的に1枚につき15,000円/月30万円決済分、など。 |

| 電子マネー | サービスによって異なる楽天Edyは5万円/1回(1回あたり2,500円分の還元が上限)で、ひと月の上限は設定されていない。WAONは15,000円分/月(30万円決済分)、など。 |

| QRコード決済 | サービスによって異なる楽天ペイは1回あたり25,000ポイントが上限。月あたり上限なし、など。 |

還元方法

キャッシュレス/消費者還元事業のポイント還元方法は現状は大きく分けて2種類に分かれそうです。いずれも還元はされるのですが、タイミングや還元方法が異なります。

1. カード、電子マネー、QRコード決済などの各種サービスから約1-3ヶ月後にポイントやキャッシュバックとして還元される(A型決済事業者経由の還元)

基本的には、カード会社や電子マネーなどを提供するキャッシュレス決済手段発行会社(A型決済事業者)から1−3ヶ月後に還元されるこの方法が基本になります。具体的には以下のような手順です(以下、キャッシュレス決済手段発行業者を「カード会社」と記載)。

最終的な還元方法は各社、サービスによって微妙に異なります。還元時期もカード会社が国から補助金が入る前に立て替えるケースもあり各社バラバラです。現在、JCB、三井住友カード、AMEX、Diners、三菱UFJニコス、楽天グループ各社(楽天カード・楽天ペイ・楽天Edyなど)、ビューカード、PayPay、AEONなどが還元方法を公式サイトで発表しています。ポイント還元制度と言われながら、実質キャッシュバック、値引きになるサービスもあります。

下表の還元方法に★が付いているのは、事前準備をすることなしに対象の店舗で使ったら自動的に消費者還元事業のポイント分が利用者に還元されます。還元方法は、引落口座での引落相殺、または電子現金のキャッシュバック、あるいはポイント還元です。

| 事業者 | 還元方法(例) | 還元日 |

|---|---|---|

| JCB | ★引落相殺 | 利用日の翌月 |

| 三井住友カード | ★引落相殺 | 利用日の翌々月 |

| ★デビットカードは、口座返金 | 利用日の翌月 | |

| ★プリペイドカードは、残高に加算 | ||

| ビューカード | ★引落相殺 | 利用月の翌々月 |

| AMEX | ★引落相殺 | 利用日の翌月以降 |

| Diners | ★引落相殺 | 利用日の翌々月 |

| 三菱UFJニコス | ★MUFG、MUFG AMEX 引落相殺 |

利用日の翌々月 |

| DC DCハッピープレゼントが貯まるカードは通常のポイント還元に上乗せで貯まる。それ以外のカードは、本制度専用ポイントが貯まる(要交換手続き)。 |

利用日の翌月または翌々月 | |

| NICOS わいわいプレゼント、ゴールドポイントプログラムが貯まるカードは通常のポイント還元に上乗せで貯まる。それ以外のカードは、本制度専用ポイントが貯まる(要交換手続き)。 |

利用日の翌々月 | |

| JAカード JAカードわいわいプレゼント、JAカードゴールドポイントプログラムのポイントが通常のポイント還元に上乗せで貯まる。 |

利用日の翌々月 | |

| 楽天カード | ★楽天スーパーポイント、通常ポイントで還元 | 利用日の翌々月 |

| イオンカード | ★引落相殺 | 利用月の翌々月 |

| 楽天銀行 | ★楽天銀行デビットカードは、口座への現金還元 | 利用月の翌月 |

| ★楽天銀行プリペイドカードは、プリペイドバリューでの還元 | 利用月の翌月 | |

| 楽天Edy | ★楽天Edyで還元 | 支払い日の30日後目途 |

| パスモ | Webサイトで事前登録要! しかも指定された場所でしか還元ポイントをチャージできない。また、カードにチャージの上限があり、既残高と還元分を合わせて上限を超えてしまう場合はその日はチャージできない。既残高を減らした後、別日に指定された場所に再度出頭要。⇒クソみたいな仕組み! | 1月、4月、7月 |

| Suica | Webサイトで事前登録要! JRE POINTで還元されるがそれをSuicaにチャージ可能。⇒大変ややこしい!年寄は挫折する。 | 利用月の翌月 |

| manaca | Webサイトで事前登録要! ミュースターポイントで還元。 | 利用月の翌月 |

| ICOCA | Webサイトで事前登録要! ICOCAポイントで還元。 | 1月、4月、7月 |

| nanaco | ★nanacoポイントで還元。 | 利用月の翌月 |

| WAON | ★WAON(電子現金)で還元。WAONステーション、イオン銀行ATM、FamiポートでのWAONの受け取り(ダウンロード)が必要 | 利用月の翌月 |

| PayPay | ★PayPayボーナスで還元。 | 利用月の翌月 |

| LINE Pay | ★LINE Payボーナスで還元 | 決済時等 |

| Origami Pay | ★即時還元 | 即時 |

| 楽天ペイメント | ★楽天スーパーポイント、通常ポイントで還元 | 利用月の翌々月末日 |

| メルペイ | ★メルペイポイントで還元 | 翌週 |

| au PAY | ★au WALLETポイントで還元 | 利用月の翌月 |

| J-Coin Pay | ★ポイントで還元 | 利用月の翌月 |

A型の還元方法は以下の3種類に集約されると言えそうです。

- 請求額から引落相殺されたり口座に返金されるもの。

- キャッシュレス・消費者還元事業のために作られた専用ポイントで別途還元されるもの。

- 以前からある通常ポイントや電子マネー残高に上乗せで還元されるもの。

2. コンビニやAmazonなどから即時還元(実質値引き)という形で還元される(準B型決済事業者経由の還元)

今年の8月20日、消費税ポイント、「値引き」で還元 コンビニ4社という記事が日経新聞に掲載されました。ポイント還元事業と命名されているのに「値引き」という言葉を使っているので利用者にとっては混迷の極みです。

コンビニなどの大手FCチェーン店やショッピングモールなど加盟店契約を提携していて立て替え払いをしているような事業者はキャッシュレス加盟店管理事業者(準B型決済事業者)と分類されます。大手コンビニ各社やAmazonなどこの準B型決済事業者の一部では以下のような手順で還元します。

FC本部は2ヶ月後に国から補助金を受け取りますが、それまでは立て替える形で、即時還元(実質値引きか?)します。

ちなみにコンビニなどの直営店は補助金の対象外ですが、消費者の混乱を避けるため、企業みずから費用を自己負担し2%の還元を行う動きがあります。還元対象のFC店に合わせた形であり、利用者にとっては判り易いです。

しかし、もともと政府はポイントを付与する方法を原則とし、値引きと混同されかねない即時還元などを「例外」扱いにしていましたが、コンビニ大手などが即時還元することで今後同様の動きが他に広がる可能性があります。即時還元に取り組む企業が増えれば、ポイント還元の対象にならない小売店から反発を招くことも予想されます。関係者は「コンビニや中小事業者が即時還元を始めれば、大手スーパーも対応策を打つことになる」と価格競争が激しくなる可能性を懸念しています。

A型、B型、準B型の違いについて

最後に、本事業に登録できるキャッシュレス決済事業者の種別について簡単に説明します。

- 1.キャッシュレス発行事業者(A型決済事業者)消費者に対して、キャッシュレス決済手段を提供する事業者であり、キャッシュレス加盟店支援事業者(後述)又はキャッシュレス加盟店管理事業者(後述)によって補助金事務局に登録された中小・小規模事業者においてキャッシュレス決済で購買を行った消費者に対し、ポイント還元等の消費者還元を実施する事業者を指します。

- 2.キャッシュレス加盟店支援事業者(B型決済事業者)

中小・小規模事業者に対して、必要に応じてキャッシュレス決済手段を提供し、本事業への参加申請を受け付け、補助金事務局に登録を行う事業者を指します。店舗への端末導入補助や手数料補助も、キャッシュレス加盟店支援事業者経由で行います。 - 3.キャッシュレス加盟店管理事業者(準B型決済事業者)

キャッシュレス決済サービスの提供を主たる事業としていないものの、キャッシュレス加盟店支援事業者と連携し、ショッピングモール等の自社の関連商業施設等のテナント等とのみ加盟店契約を締結し、立替払い等を行う事業者であって、本事業に参加を希望する中小・小規模事業者の申請を受け付け、補助金事務局に登録を行う事業者を指します。